|

|||||||

|

|||||||

|

|

|||||||

|

|||||||

|

|

近些年,三星、海力士这两家存储大厂似乎对图像传感器(CIS)业务越来越重视。三星将位于韩国华城的第11条DRAM产线改建成CIS产线之后,在近期又传出将部分DRAM产能转向CIS的消息。

SK海力士也表示,提高CIS在旗下业务中的地位,CIS将与DRAM、NAND一起成为SK海力士的增长点,未来将以进入第一阵营为目标提升研发和生产能力。

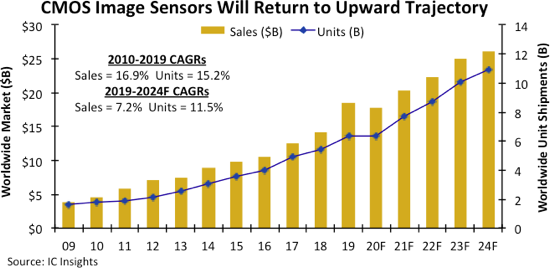

存储大厂大力布局CIS的原因,一方面是因为在智能手机以及一些嵌入式应用的普及下,CIS市场在近10年间一直保持着增长趋势,几乎是过去10年间增长最快的半导体产品之一,2010年至2019年间销售额翻了两番。

来源:IC insights

尽管在2020年由于疫情打击,CIS市场遇到了10年来第一次下滑。但CIS在汽车领域、机器视觉、医疗应用、人脸识别、可穿戴相机、VR/AR等领域的应用继续保持高速增长,IC insights预测2021年CIS市场将实现反弹,并继续保持较高的年增长率。

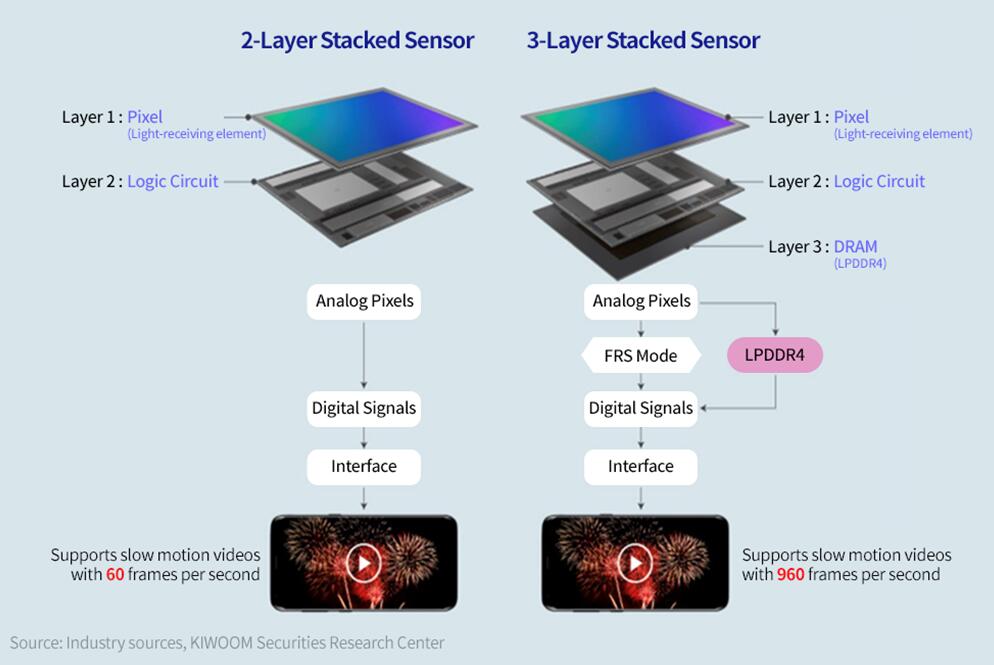

存储厂商大力布局CIS的另一个原因是,工艺上的相似以及CIS集成DRAM的趋势。由于CIS能够获取的信息量越来越大,如今CIS与ISP、DRAM集成的封装技术已经广泛被引入到高端产品中。而这种趋势,恰好是利好于存储厂商的。

在制造工艺方面,CIS与DRAM的制造工艺也有相似之处。比如制造DRAM的沟槽技术也被拥有高像素CIS,与其他CIS厂商相比,DRAM厂商由于技术复用,未来可能更加具有成本优势。

来源:KIWOOM Securities

事实上,SK海力士其实也正在利用DRAM沟槽工艺来解决像素间的光干扰问题,并在测试利用金属隔离墙来防止光子吸收;三星的ISOCELL也采用了DRAM工艺,并将工艺提升至32nm。

而从市场分布来看,当下CIS市场中,手机领域依然是占比最高的。Yole Développement的数据显示,2020年手机CIS占整个CIS市场的68%份额。

目前,智能手机CIS市场中当之无愧的霸主是索尼,根据市场调研机构 Strategy Analytics 发布的数据,2021年上半年全球智能手机CIS市场,索尼以42%的收益份额高居第一,第二的三星则揽下25%份额。

不过,当我们看回过去的手机CIS市场份额,可以发现,虽然差距依然很大,但三星确实已经开始慢慢追赶上索尼的脚步。2019年TSR发布的手机CIS市场报告中,索尼以49.1%的市场份额排名第一,三星以17.9%的市场份额排名第二。

特别是三星在近两年的CIS技术上取得很大突破,率先在手机CIS上推出1亿像素的产品、以及近年来最大尺寸手机CIS之一的IOSCELL GN2之后(索尼上周发布的Xperia PRO-I采用了1英寸CIS,打破了这一记录),三星今年还发布了一款2亿像素的IOSCELL HP1,并在双核对焦中应用了FDTI(Front Deep Trench Isolation)技术,改善了光电二极管的满阱容量,降低像素间干扰。

SK海力士去年将其CIS公司更名为黑珍珠(Black Pearl),意在对抗索尼的Exmor以及三星的ISOCELL品牌。目前SK海力士主要面向移动端的CIS,已经推出了0.7um和0.64um像素尺寸的CIS产品。

可以说,在技术差距上,三星、SK海力士、甚至豪威等厂商已经逐步拉近与索尼的差距。

在存储厂商将DRAM产线改造,扩产CIS的时候,索尼也并没有闲着。去年,索尼与台积电达成合作关系,首次将CIS部分关键芯片交由台积电代工;今年4月,索尼宣布其在长崎新晶圆厂内用于生产CIS的产线已经投入运营。

但对于这些CIS厂商来说,随着手机市场增速逐渐放缓,手机CIS竞争愈发激烈的同时,他们也要往其他领域拓展。

从IC Insights统计的数据来看,在2018到2020年间,手机市场在CIS总销售额中的占比从61%下降至45%;而汽车市场占CIS销售额从6%暴涨至14%,增速最快。在手机之后,汽车市场无疑将会是CIS的下一个增长爆发点,索尼、三星、豪威等都已经在汽车领域早有布局,在产业周期较长汽车领域,先发玩家将会具备更大的优势。